En période de marchés chahutés, les investisseurs sont à la recherche de visibilité. Pour répondre à ce besoin, l’industrie financière a développé des fonds spécifiques en s’appuyant sur des produits dérivés. On les appelle des produits structurés prenants des formes diverses et variées (BMTN, CLN, EMTN…) et reposants sur des mécanismes obligataires. C’est le cas de fonds autocall qui promettent souvent de très belles performances aux investisseurs à échéance.

Vous pouvez aussi écouter cet article

Découvrez cet article au format podcast audio. Cette vidéo fait partie d’une série analysant tous les thèmes importants de la Gestion de Patrimoine et de la Gestion Privée.

Restez informé en vous abonnant à la chaîne Youtube.

- 1 Qu’est-ce qu’un produit structuré autocall ?

- 2 Les conditions de remboursement du capital et de sortie de l’autocall

- 3 Les conditions de versement des gains

- 4 Un fonds à 2 vitesses

- 5 Les précautions d’usage avant d’investir sur un produit structuré

- 6 Comment peut-on investir sur un autocall ?

- 7 Dans quel cas de figure devez-vous investir dans un autocall

- 8 Les autocalls en résumé

Qu’est-ce qu’un produit structuré autocall ?

Votre conseiller financier vous a peut-être proposé un fonds au nom exotique qui pouvait vous faire bénéficier d’une belle rentabilité annuelle (supérieure à 4%), même dans le cas de marché stagnant. Vous étiez face à un produit structuré de type autocall qui a pour but de dynamiser votre épargne.

Toute la question est de savoir si cette performance est bien réelle ou juste un artefact marketing de la part des établissements bancaires.

Un mécanisme similaire à un produit obligataire

Le fonctionnement général d’un autocall se rapproche fortement de celui des obligations.

Pour rappel, en l’échange d’un dépôt de capital égal à son nominal, une obligation a pour but de dégager une performance annuelle sous forme de coupon aux investisseurs et de restituer le capital à terme. Le risque encouru par l’investisseur est un risque de défaut obligataire.

Pour autant, il existe quelques variantes propres aux produits structurés autocall, qui sont essentielles à connaître avant d’y investir.

Les grandes caractéristiques d’un autocall

Si l’on doit résumer un fonds autocall à sa plus simple expression, on y retrouve a minima :

- un prix d’émission,

- une performance fixe périodique,

- une durée maximale d’émission,

- un indice ou panier de référence,

- une date de démarrage de produit (date de strike),

- une période de constatation,

- un niveau de protection du capital. On parle communément de barrière de protection.

Ces caractéristiques se retrouvent en partie dans la brochure commerciale du fonds. Mais surtout, elles sont reprisent en intégralité dans sa notice, aussi appelée termsheet.

Ce document remplace le prospectus que l’on retrouve sur un fonds d’investissement plus traditionnel.

Mais je dois vous accorder que ce type de document est d’une lecture difficile pour un non professionnel de la finance !

Les conditions de remboursement du capital et de sortie de l’autocall

La première chose que doit étudier un épargnant lorsqu’il s’intéresse à un produit structuré : les conditions de remboursement de capital à terme. On parle de terme et non d’échéance, car un fonds autocall n’a pas de durée fixe de sortie.

Nous allons voir que les conditions de remboursement du capital et de sortie du produit sont extrêmement liées.

Nous verrons par la suite ce qu’il en est des gains réalisés.

La sortie en cours de vie du produit

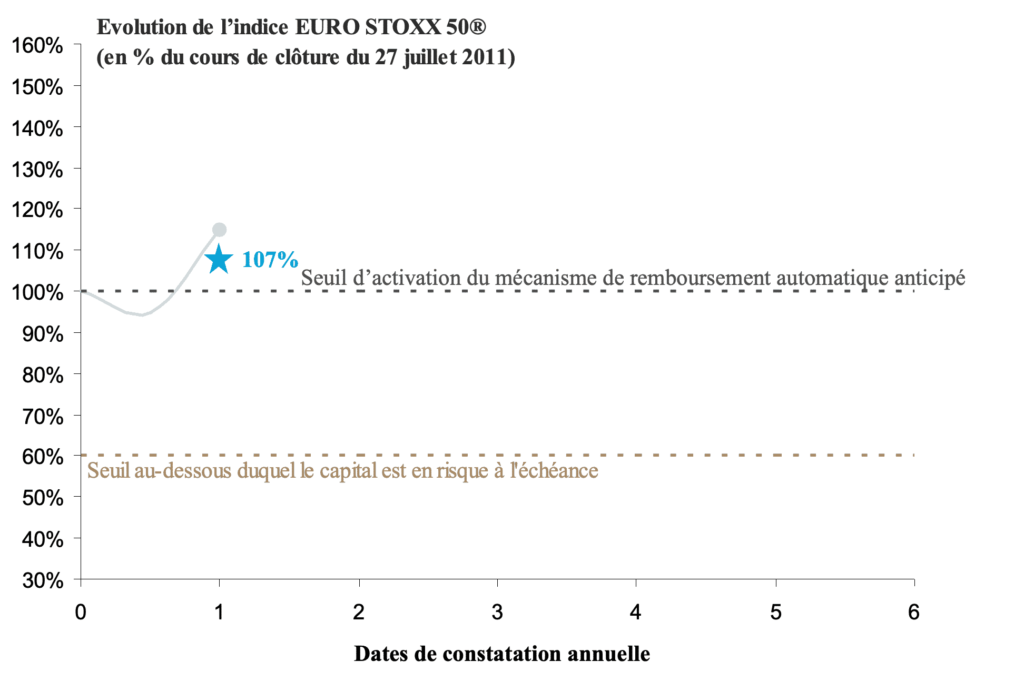

L’autocall tire son nom de la contraction d’un terme anglais « automatically callable » qui signifie littéralement en français « automatiquement remboursable par l’émetteur ».

Le remboursement dépend de conditions de marché définis au moment de la création du produit, et donc de 4 paramètres :

- l’indice ou panier de référence,

- la montant de la référence au jour du lancement du produit (valeur de strike),

- période de constatation,

- durée maximum du fonds.

Pour être automatiquement remboursé par l’émetteur, le fonds doit réunir les conditions de rappel par anticipation définie dans la notice. Ces conditions sont les suivantes :

- l’émetteur ne doit pas avoir fait défaut,

- la valeur de l’indice ou du panier de référence au terme d’une période de constatation doit être supérieure ou égale à la valeur de la référence à la date de strike.

En cas de remboursement anticipé, le gestionnaire du fonds mettra fin au produit. Alors, il procèdera au remboursement de la valeur nominal investie sur le fonds avec le gain prévu contractuellement.

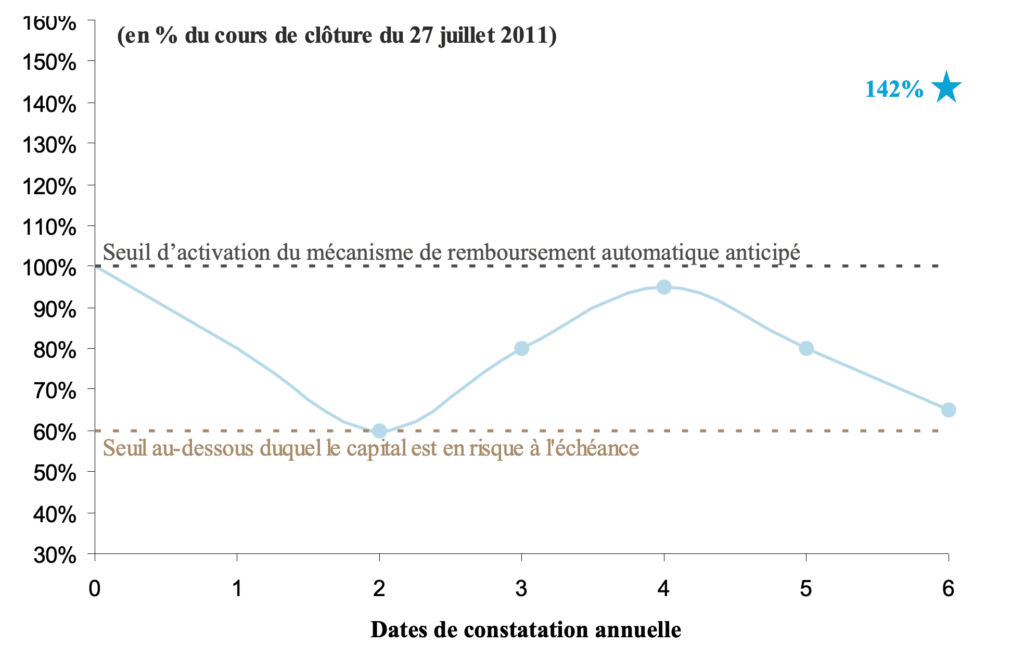

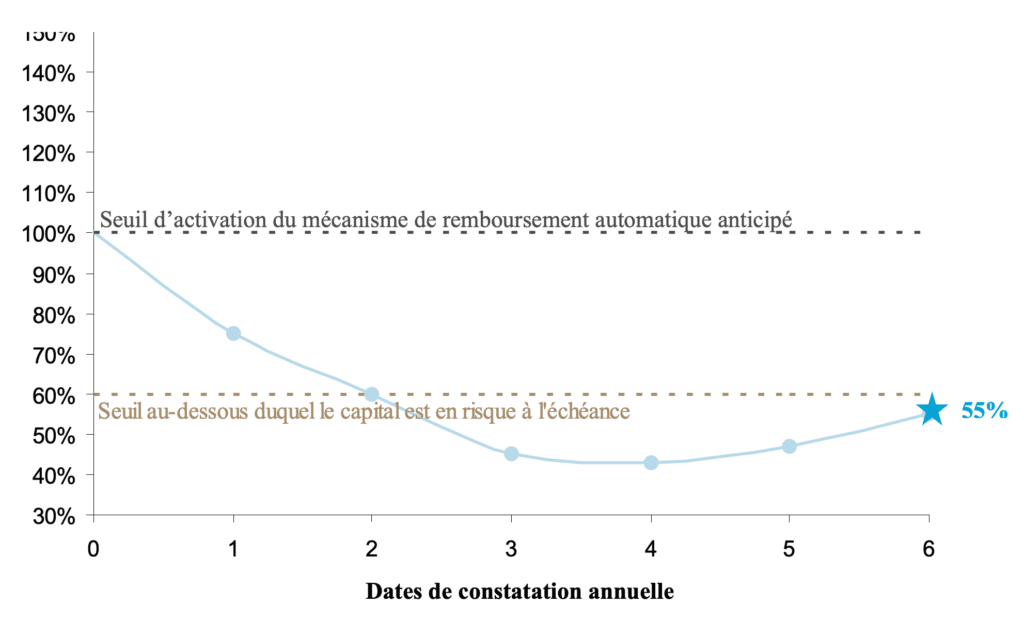

La sortie à échéance

Si jamais l’autocall n’a jamais rempli les conditions de sortie à une des échéances intermédiaires, le fonds ira jusqu’à son terme. Dans ce cas, 3 cas de figure sont possibles.

L’indice de référence est au dessus de sa valeur initiale

Nous nous retrouvons dans le même cas de figure que précédemment. L’investisseur se verra rembourser à la valeur nominal du support ainsi que le gain contractuellement prévu.

L’indice de référence est dans la zone de protection

Si au terme du produit, l’indice de référence se trouve entre sa valeur initiale et la barrière de protection prévue par le fonds, l’investisseur se verra uniquement remboursé la valeur nominal du fonds. En général, les gains sur la période seront quant à eux perdus.

L’indice de référence est en dessous de la barrière de protection

Le fonds se trouve dans la zone de perte en capital. L’investisseur subira la même perte sur son capital que celle réalisée par l’indice ou le panier de référence.

Le saviez vous ?

Toutes les barrières de protection ne se ressemblent pas

Lorsque que l’on parle de barrière de protection, il en existe deux types :

- les barrières européennes,

- les barrières américaines.

Si on ne vous précise rien, vous êtes devant la typologie de barrière la plus protectrice : la barrière européenne. A chaque échéance, on compare les valeurs de l’indice sans se préoccuper de ce qui s’est passé avant.

Ce n’est pas le cas de la barrière américaine, dite barrière désactivante. Si en cours de vie du produit la valeur de l’indice est descendue en dessous de la valeur de protection de la barrière, la barrière devient obsolète. La seule manière de récupérer son capital est de sortir au dessus de la valeur de strike de l’indice.

La barrière de protection peut être égale à 100% pour supprimer le risque de perte en capital liés aux marchés financiers.

Les conditions de versement des gains

En ce qui concerne le gain perçu sur un autocall, il peut se matérialiser de 2 manières :

- sous la forme d’un coupon détaché à échéance fixe. On parle alors de produit « Phoenix ». Dans cette version de produit structuré, les gains seront versés quoiqu’il arrive à l’investisseur,

- sous la forme d’un paiement des gains à échéance du produit. On parle alors d’un produit « Athena ». Dans ce cas de figure, les gains ne seront versés à l’investisseur que si le produit est remboursé suite à une sortie favorable au terme (valeur finale de la référence supérieure ou égale à la valeur initiale).

Le saviez vous ?

Attention au paiement conditionnel des coupons

L’émetteur du produit a la possibilité de rendre conditionnel le paiement d’un coupon.

Dans ce cas de figure, à chacune des échéances, il faudra vérifier si la condition est bien remplie pour savoir si le coupon est réellement acquis à l’épargnant sur la période.

Un fonds à 2 vitesses

Nous avons évoqué ce qui se passe aux dates de constatation prévues par le fonds. Mais cela ne reste que des photographies à un jour donné. Le reste du temps, le produit a une vie comme n’importe quel fonds.

Un autocall dispose d’une valeur de rachat qui fluctue au gré des variations des prix des options le composants. Cette valorisation sera proportionnelle à la valeur de l’indice de référence. Attention tout de même car il peut y avoir des effets de levier amplificateurs en fonction des options et indice choisis par l’émetteur.

En cours de vie du fonds, l’investisseur sera soumis au risque de volatilité.

Pour dissuader les sorties en cours de vie du produit, il n’est pas rare que la banque émettrice prévoit des frais de sortie si l’épargnant ne souhaite pas attendre son terme.

Les précautions d’usage avant d’investir sur un produit structuré

Les produits structurés sont des produits jugés comme complexes par l’Autorité des Marchés Financiers (AMF). Ils ne devraient être proposés qu’à des investisseurs avertis auxquels on a fourni une information renforcée à travers la notice et un questionnaire d’adéquation à remplir.

Pour autant, cela ne met pas foncièrement l’accent sur les points de vigilance à étudier.

La qualité de l’émetteur

Du fait que nous sommes sur un produit hybride action/obligataire, la qualité de signature de l’émetteur est primordiale. Le nom de l’émetteur se trouve sur la notice d’informations du produit. C’est sur lui que repose le premier risque supporté par l’investisseur sur un produit structuré : le risque de contrepartie.

Pour l’anecdote, j’ai assisté à l’arrivée en 2008 sur le marché français de produits structurés par la banque américaine Lehman Brothers extrêmement rémunérateurs pour les clients. Je vous laisse imaginer la suite…

L’indice ou le panier de référence

Nous sommes sur une des clefs de voûte du produit structuré. Car cette référence va conditionner aussi bien le gain attendu par l’épargnant que la protection du capital.

Les indices généralistes sont à privilégier comme valeur de référence pour plusieurs raisons :

- ils prévoient le remplacement d’une valeur en cas de forte baisse ou faillite. Ce qui n’est pas le cas d’un panier de référence,

- ils sont par nature diversifiés.

Un des indices « star » pour constituer ce type de produit reste l’indice Eurostoxx 50.

Comment peut-on investir sur un autocall ?

En fonction du produit, vous pourrez retrouver ce type de fonds sur plusieurs enveloppes de produits financiers :

- assurance vie,

- compte titres,

- contrat de capitalisation,

- PEA.

Renseignez-vous au préalable auprès de votre intermédiaire financier habituel.

Dans quel cas de figure devez-vous investir dans un autocall

Les autocalls sont des fonds réservés à une typologie d’investisseurs prêts à investir sur les marchés actions. Car avec ce type de produit, l’épargnant peut perdre la totalité de son capital investi.

Pour autant, ces produits structurés offrent une grande de visibilité en cas de marchés sans tendance prononcées ou après un krach boursier.

Les autocalls en résumé

Un autocall est un produit financier hybride permettant de profiter des avantages offerts par les marchés obligataires, en améliorant les performances en les indexant sur les marchés action.

| Les + | Les – |

|---|---|

| L’autocall propose un mécanisme de barrière de protection partielle ou totale au risque de perte en capitalLe gain attendu par le produit est connu à l’avance | L’investisseur peut subir une perte partielle ou totale en capitalLa performance du produit est plafonnée, en cas de très belle performance de l’indice sous-jacentLa durée réelle d’investissement n’est pas connue à l’avanceLes frais sont totalement opaques pour l’investisseur |

Le revers de la médaille : faire supporter un double risque à l’investisseur. Même si le risque action est atténué par la mise en place de mécanisme de protection en capital. Vous devez garder à l’esprit que derrière toutes performances se cachent un risque en proportion.

Avertissements: les informations contenues dans nos articles et guides sont par nature génériques. Elles ne tiennent pas compte de votre situation personnelle. Par conséquent, elles ne peuvent en aucune façon constituer des recommandations personnalisées en vue de la réalisation de transactions d’achat ou de vente d’instruments financiers ou bien être assimilées à une prestation de conseil en investissement financier. Le lecteur est le seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre les éditeurs du site toutsavoirsurlepatrimoine.fr ne soit possible. La responsabilité du site toutsavoirsurlepatrimoine.fr et de ses auteurs ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Aujourd’hui, j’aime mettre à profit mes compétences et mon passé d’Ingénieur patrimonial pour apporter de la pédagogie à un domaine qui en souffre cruellement. Car la gestion de patrimoine, c’est avant tout une relation de confiance entre le client et son conseil !